Notation des communes du Rhône et de la Métropole 2013 – 2016

Objectif de l’étude

Début 2014, avant les élections municipales, nous avions publié le classement des communes du Rhône qui avaient le mieux répondu aux attentes des contribuables.

Nous renouvelons cette opération à la fin du mandat actuel et souhaitons dès à présent, à mi-mandat, donner des résultats provisoires, et informer :

- Les citoyens, afin de leur permettre de connaître d’un œil objectif la situation financière de leur commune

- Les élus, afin de leur permettre de connaître les points sur lesquels une amélioration est souhaitable,

- à tous pour comparer les résultats de leur commune à ceux des communes avoisinantes.

Nous n’avons pu traiter l’ensemble des communes du Rhône, mais avons analysé toutes celles de la Métropole et celles du nouveau Rhône de plus de 3 000 habitant

Cette étude n’a pas pour objet de dresser un bilan complet de l’action municipale. A chaque citoyen d’apprécier également la qualité des services, la pertinence des investissements, l’évolution du cadre de vie…

Méthodologie

Nous avons analysé les comptes des communes disponibles sur le site de la DGCL pour 2013 et 2016 (http://www.collectivites-locales.gouv.fr/) :

- calculés par habitant pour rendre les comparaisons pertinentes

- avec comparaison avec la moyenne de la strate des communes de même taille

- et comparaison avec l’inflation : 0,89% en 3 ans

- pour le budget principal seul

Ils ont le mérite de ne pas prêter à discussion, puisqu’ils sont officiels et établis de la même façon pour l’ensemble des communes de France. Ils sont toutefois légèrement incomplets, puisqu’ils ne tiennent compte que du budget principal des communes et laissent donc parfois de côté les budgets annexes des communes, tels que certaines activités culturelles, de loisirs ou économiques.

Nous les avons comparés aux résultats du précédent mandat présentés par CANOL en 2014 pour la période 2007-2012, ce qui permet de déterminer la progression des résultats.

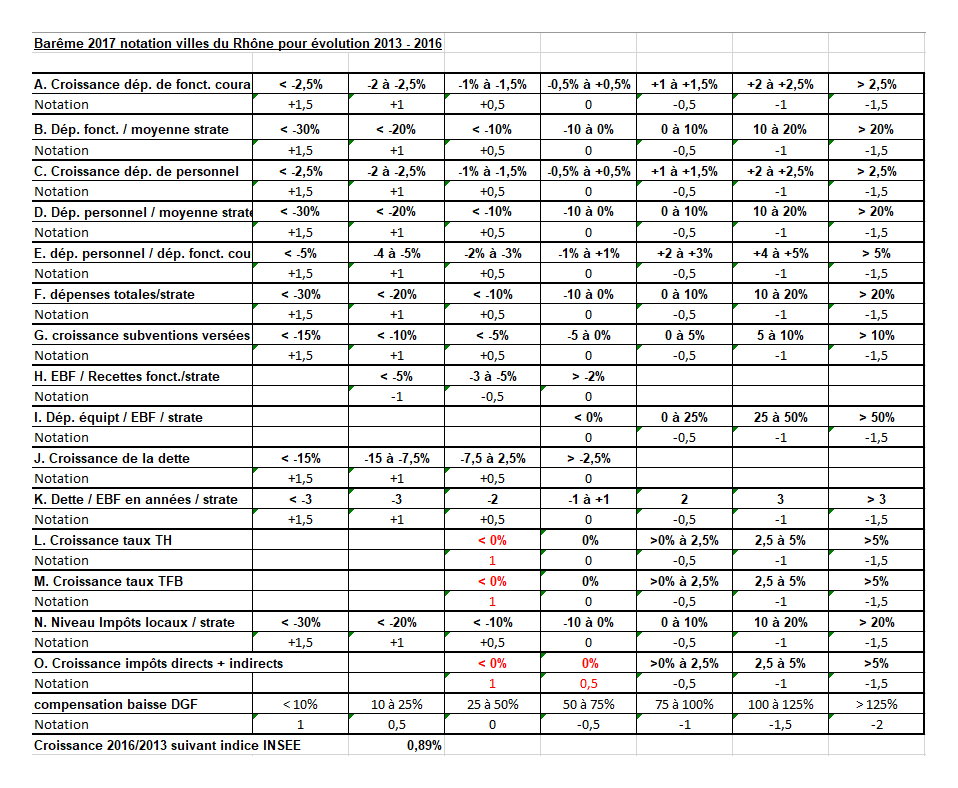

Nous avons retenu, comme précédemment 3 familles de critères :

- Dépenses de fonctionnement : 7 critères

- Dette et capacité d’investissement : 4 critères

- Fiscalité : 5 critères

Quel que soit le nombre de critères qu’elle contient, chaque famille est dotée du même poids dans les résultats.

Nous avons utilisé le même barème qu’en 2014, où un bonus ou un malus est affecté pour chaque critère en fonction du positionnement de la commune par rapport à l’inflation ou à la moyenne de la strate.

Cliquer sur les icônes

Famille « dépenses »

Nous cherchons à savoir comment les dépenses de la commune ont évolué par rapport à l’inflation et comment elles se situent par rapport aux communes françaises de même taille (strate). Les critères sont :

- A – Croissance des dépenses de fonctionnement : elle détermine l’évolution des dépenses 2016 par rapport aux dépenses 2013 et la compare à l’inflation sur la période (0,89%). Si elles ont cru de l’inflation plus ou moins 1%, on n’affecte ni bonus, ni pénalité. Une croissance supérieure est affectée d’une pénalité variant de-0,5 à -1,5 point. Une croissance inférieure est affectée d’un bonus variant de +0,5 à +1,5 point, selon barème joint.

- B – Comparaison des dépenses de fonctionnement avec celles de la strate : si les dépenses de fonctionnement sont inférieures de moins de 10% à la moyenne de la strate, il n’y a ni bonus, ni pénalité. Nous considérons en effet que ces moyennes sont bien trop fortes et que les municipalités dépensent trop ! Si le niveau de dépenses est supérieur à celui de la strate, nous infligeons une pénalité de -0,5 à -1,5 point. S’il est inférieur de plus de 10% à la moyenne, nous octroyons un bonus de +0,5 à +1,5 point, selon barème joint

- C – Croissance des dépenses de personnel : idem A

- D – Comparaison des dépenses de personnel avec celles de la strate : idem B

- E – Ratio dépenses de personnel / dépenses de fonctionnement : nous comparons ce ratio pour la commune avec celui de la strate dont elle fait partie. Si le ratio de la commune diffère de moins d’1% en plus ou en moins de celui de la strate, nous n’affectons aucun point de pénalité ou de bonus. S’il est plus important, nous infligeons des pénalités car les charges de personnel obèrent alors la capacité de la commune à gérer ses finances. Si ce ratio est inférieur, nous accordons des points de bonus suivant le barème.

- F – Montant total de dépenses par rapport à la strate : après ajout des dépenses d’équipement aux dépenses de fonctionnement, nous comparons cette somme à celle effectuée pour la strate et appliquons le même barème que pour B.

- G – Croissance des subventions versées : même barème que A.

Famille « dette + capacité d’investissement »

Nous cherchons à savoir si la commune a suffisamment de moyens financiers pour faire face aux investissements et si son niveau d’endettement est raisonnable. Les critères adoptés sont :

- H – Ratio EBF/recettes de fonctionnement comparé à celui de la strate : l’EBF (Excédent Brut de fonctionnement) étant la différence entre les recettes et les dépenses de fonctionnement , hors opérations financières et exceptionnelles, on compare ce ratio à celui de la strate. Si ce ratio est égal ou supérieur, on considère que la commune a une capacité d’investissements suffisante. S’il est inférieur, la commune est pénalisée, car elle a trop de dépenses et ne peut investir suffisamment.

- I – Ratio dépenses d’équipement / EBF : on regarde si la commune dépense plus en équipement que ses moyens (EBF) ne le lui permettent, au regard de ce que font les autres communes de la strate. Elle est pénalisée si elle dépense plus .

- J – Croissance de la dette : ni pénalité, ni bonus si la dette a varié de -5 à +5% par rapport à l’inflation. Pénalités si elle a augmenté plus et bonus si elle a diminué.

- K – Dette / EBF en années : c’est la capacité de la commune à rembourser sa dette. Si ce ratio est plus important que la moyenne de la strate, la commune est pénalisée, si le ratio est plus faible, donc meilleur, un bonus lui est attribué selon barème.

Famille « Fiscalité »

Nous cherchons à savoir si la commune a augmenté ses taux de fiscalité directe, comment ses recettes fiscales, directes et indirectes se situent par rapport à l’inflation et à la moyenne des communes de même taille (strate). Les critères sont :

- L – Croissance du taux de la taxe d’habitation : la commune est pénalisée si elle a augmenté son taux pendant la période. Elle a un fort bonus si elle les a diminués.

- M – Croissance du taux de la taxe foncière : idem L.

- N – Niveau d’impôts locaux / strate : la commune est pénalisée quand les impôts locaux sont plus élevés que ceux de la strate et reçoit un bonus, s’ils sont inférieurs de plus de 10%, idem B.

- O – Croissance des impôts (directs + indirects) : pénalités si le revenu des impôts a augmenté, bonus s’il est resté stable ou a diminué.

- P – Le ratio d’augmentation du produit de la fiscalité directe par rapport au montant de la baisse des dotations de l’Etat : ce critère ne figurait pas en 2014. Nous l’avons ajouté afin de voir si la commune n’avait pas transgressé les consignes de l’Etat de ne pas compenser les baisses de dotations de l’Etat par une augmentation de la fiscalité.

Calcul de la note à attribuer

Chaque critère est noté suivant un barème qui peut s’étendre de -2 à +2 suivant les cas.

Les notes obtenues pour chaque critère sont additionnées par famille et celles-ci sont affectées du même poids. On ajoute la moyenne 10 au total obtenu afin de permettre de situer chaque commune, comme sur une notation sur 20.

Il est naturellement possible de discuter de la validité de chaque note attribuée, compte tenu des particularités de chaque commune, mais nous estimons que le nombre important de critères (16) et le poids similaire donné à chaque critère et à chaque famille permettent de compenser les particularismes constatés.

Ce barème n’avait d’ailleurs pas été contesté en 2014.

Résultats globaux

Compte tenu de la création de la Métropole de Lyon en 2015, nous avons séparé les communes du nouveau Rhône de celles de la Métropole de Lyon, celles-ci étant censées bénéficier d’un même régime. Et nous n’avons pas conservé la classification par taille de communes, celle-ci ne s’avérant pas indispensable du fait que les critères utilisés tiennent compte de la comparaison avec la strate, celle-ci représentant les communes de même taille.

| Métropole | notes obtenues | |||

| dépenses | EBF + dette | fiscalité | Total | |

| 2016 | 0,42 | 0,42 | -1,06 | 9,78 |

| 2012 | -0,08 | -0,16 | -1,04 | 8,72 |

| Progression | 0,50 | 0,58 | -0,02 | 1,06 |

Nous constatons une progression de la note globale de 1,06 point, les améliorations se situant au niveau des dépenses et de « EBF + dette » qui deviennent positifs.

| Nouveau Rhône | notes obtenues | |||

| dépenses | EBF + dette | fiscalité | Total | |

| 2016 | 0,99 | 0,76 | -0,19 | 11,57 |

| 2012 | 0,65 | 0,05 | 0,32 | 11,02 |

| Progression | 0,34 | 0,71 | -0,51 | 0,55 |

Pour les communes du nouveau Rhône, la progression est plus faible : 0,55 point. Les améliorations se situent également dans les familles de dépenses et « EBF + dette ». Les notes baissent d’un demi-point en fiscalité.

Il est à noter que les notes des communes du nouveau Rhône (11,57) sont en moyenne très supérieures (1,79 pt) à celles de la Métropole (9,78). Ceci est du au fait que beaucoup de communes de la Métropole bénéficient de compensations qui ont comme origine les transferts de taxe professionnelle au Grand Lyon qui datent de 2001. Ces compensations devraient disparaître à nos yeux, car elles ne sont aujourd’hui plus justifiées du fait de la perte des compétences compensées.

Détermination des lauréats

Du fait de notes en moyenne plus élevées dans le nouveau Rhône que dans la Métropole, les critères en points sont différents suivant la zone géographique, les minima étant plus bas dans la Métropole.

La sélection des communes lauréates a été faite sur les résultats suivants :

- Bonne note obtenue (>= à 14 pour la Métropole et le Nouveau Rhône)

- Progression de plus de 5 points par rapport à la note 2012 et note >11 pour la Métropole et >12,5 pour le Nouveau Rhône : nous avons voulu récompenser les communes ayant fait des efforts importants.

- Moyenne des notes 2012-16 >12,5 pour la Métropole et >14 pour le Nouveau Rhône : nous avons considéré que les communes ayant eu de très bonsrésultats au dernier classement pouvaient difficilement les maintenir et restent lauréates si elles se maintiennent à un bon niveau.

- Pas de classement, mais encouragement en vue d’une évaluation en fin de mandat

Il est à remarquer que, dans la Métropole, les communes de Givors, Grigny et Quincieux n’ont pas de notes pour la période 2007-2012, leur statut ayant changé du fait de leur entrée dans la communauté urbaine de Lyon. Il en est de même dans le nouveau Rhône : la commune de Thizy-les-Bourg, du fait de sa création, n’avait pas été traitée en 2014, et celle de Thurins ne figurait pas, n’ayant pas encore 3 000 habitants.

La commune de Sathonay-Camp n’a pas été traitée du fait de problèmes d’évaluation de la population qui ont faussé les résultats.

Nouveau Rhône

Métropole

Comparaison LYON avec les principales villes françaises

Comparaison LYON avec les principales villes françaises

| Tweet |